Qual é a melhor forma de comprar uma moto zero?

Confira as diferenças entre comprar à vista, por meio de financiamento bancário ou consórcio

A venda de motocicletas cresceu 25,62%, entre janeiro e maio de 2022, na comparação com o mesmo período do ano passado. Já são mais de meio milhão de novas motos e scooters que ganharam as ruas, segundo dados da Secretaria Nacional de Trânsito. Ou seja, muita gente está trocando o carro, em função da alta dos combustíveis, por um veículo de duas rodas, que é mais econômico e pode rodar cerca de 40 quilômetros com 1 litro de gasolina.

Entretanto, assim como os automóveis, as motos ficaram mais caras devido a diversas paralisações na produção durante a pandemia e também por causa da inflação, que impactou a cadeia de insumos dos fabricantes. Hoje, é preciso desembolsar, pelo menos, R$ 15 mil para ter uma moto ou scooter de entrada na garagem.

Com isso, muitos consumidores se perguntam qual a melhor forma de se adquirir uma moto nova. “Certamente, o pagamento à vista vai ser a opção mais barata, até mesmo pelo fato de permitir que você negocie um desconto”, ensina a educadora financeira Lai Santiago, da Open Co. Ainda mais se você estiver trocando o carro pela moto para reduzir os custos com combustível.

Nesse caso, não compensa financiar a moto para investir o dinheiro recebido com a venda do automóvel. “A rentabilidade do mercado financeiro é bem menor do que os juros pagos em um financiamento”, completa Lai. Segundo ela, é vantajoso não contrair essa dívida e comprar a moto à vista, ainda mais em um cenário de juros altos como o atual.

A educadora, que mantém o perfil @oxentelai, no Instagram, com dicas financeiras, alerta que é imprescindível fazer um levantamento não apenas do valor da moto que você deseja comprar mas também dos custos necessários para manter a motocicleta. Com esse valor em mãos, só então é possível comparar as modalidades de compra e escolher uma que se adeque ao seu orçamento mensal.

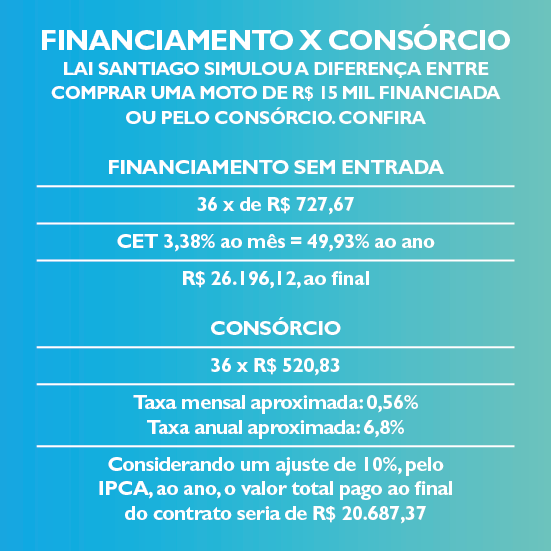

Consórcio vale a pena?

Bastante popular na aquisição de motocicletas, o consórcio foi a modalidade de compra de 32% das motos vendidas em 2021, segundo a Associação Nacional das Empresas Financeiras das Montadoras (Anef). Uma das vantagens da é que não possui juros como o financiamento, explica Alexandre Caliman Gomes, diretor da Consorciei, plataforma online de venda e compra de consórcios.

A modalidade também é interessante para quem não tem disciplina para poupar mensalmente e fazer a compra à vista. Dessa forma, o consórcio acaba funcionando como uma poupança, pois a pessoa se “obriga” a pagar uma parcela mensal. “O diferencial é que o cliente tem acesso antecipado ao que almeja”, ressalta Gomes.

Para a educadora financeira, o particular momento econômico que o Brasil atravessa faz com que o consórcio seja vantajoso, em algumas situações. “Caso o dinheiro que você tenha disponível não permite comprar a moto à vista, mas é suficiente para ganhar o lance e garantir a carta de crédito”, explica Lai. É uma forma de não precisar esperar ser contemplado para ter a moto ou a scooter em mãos.

Financiar pode ser opção

Embora seja mais custoso do que consórcio, o financiamento pode ser uma opção para quem precisa de uma moto em pouco tempo, seja para se locomover, seja para trabalhar. “Você recebe o bem imediatamente e as parcelas não são ajustadas, quando se escolhe uma taxa fixa”, compara Lai. Isso porque, no caso do consórcio, as parcelas mensais acompanham a variação do preço final da moto, sujeito a aumentos durante o prazo do grupo, que varia entre 36 e 60 meses, geralmente.

Por outro lado, o financiamento pode exigir um alto valor de entrada e o consumidor precisa ficar atento ao Custo Efetivo Total (CET), e não apenas à taxa de juros. “O CET é a verdadeira taxa de juros: ele soma todas os índices do contrato. Muitas vezes, um empréstimo que tem taxa de juros mais baixa vai apresentar CET mais elevado do que outro com índice de juros mais alto”, alerta a educadora.

Outra dica é optar por uma parcela que seja confortável para o seu orçamento, e não comprometa sua capacidade de pagamento. “O ideal é que não ultrapasse esse valor em 2/3. Por exemplo, caso você consiga pagar uma parcela de R$ 600 por mês – e, nessa situação, o seu orçamento fica no zero a zero, ou seja, não sobra nada –, prefira uma parcela que seja de, no máximo, R$ 400”, finaliza Lai Santiago.

Quer uma navegação personalizada?

Cadastre-se aqui

0 Comentários