Seguro de automóveis passa a ter regras mais flexíveis a partir deste mês

Entre as novidades, cliente poderá escolher tipo de cobertura que mais atende a suas necessidades

O seguro de automóveis está com regras mais flexíveis desde o dia 1º deste mês. A Circular 639/21, de 13 de agosto, estabelece que será possível contratar coberturas personalizadas, de acordo com o interesse do motorista. O cliente poderá fazer seguro apenas para roubo e furto, e deixar de fora a cobertura de colisão, por exemplo. Ou o contrário. Até agora, as seguradoras ofereciam diversas coberturas dentro de um pacote fechado.

Eram conhecidas como cobertura compreensiva, e englobavam colisão, roubo e furto. Além disso, normalmente, também previam danos resultantes de enchente, vendaval, granizo, terremoto e explosão.

Nesse pacote, teoricamente, o cliente pagava por algo que dificilmente iria precisar. Com a possibilidade de escolher o tipo de cobertura, o preço a ser pago (conhecido como prêmio) deve cair. De acordo com Marcelo Sebastião, membro da Comissão de Automóvel da Federação Nacional de Seguros Gerais (FenSeg), também será possível optar por cobertura de colisão parcial (hoje, ela é total). Pode-se fazer um seguro que garanta a reposição do veículo em caso de perda total, mas que deixe sob a responsabilidade do dono do carro os gastos decorrentes do reparo se ele for possível. Ou o inverso: contrata-se garantia de conserto somente para danos menores, e não para perda total.

A flexibilização de regras tende a aumentar a competitividade entre seguradoras e a reduzir preços, mas a FenSeg alerta para o fato de que a cobertura deixa de ser integral. Em resumo, o cliente paga menos, mas estará levando menos. Segundo a entidade, as mudanças aumentam o poder de barganha do cliente, que, até hoje, encontrava produtos muito parecidos no mercado. A FenSeg esclarece que, a partir de agora, as seguradoras têm 180 dias para começar a oferecer a nova modalidade aos clientes.

Outras novidades

A circular acaba com a isenção da franquia para casos de indenização integral. Isso significa que, ao contrário do que ocorre atualmente, o segurado terá de arcar com parte dos custos (valor da franquia) mesmo em caso de perda total.

Além disso, quando há perda total, o valor da indenização pode ser alterado em função de mudanças na data. Na regra anterior, ela se baseava no preço do carro na data da liquidação (pagamento) do sinistro, mas passa a ser definida pela data da ocorrência do acidente. Numa situação como a atual, de valorização dos usados, caso o pagamento demore a ser feito, o cliente perde.

Os novos contratos também podem prever o tipo de peça a ser utilizado nos reparos: nova (original ou proveniente do mercado paralelo) ou usada, desde que de origem certificada, e que não envolva segurança. De acordo com Sebastião, da FenSeg, o emprego de componentes usados já era permitido, no caso do “seguro popular”, que deixa de existir.

Outra novidade é a possibilidade de contratar o seguro de responsabilidade civil em nome do motorista, sem a vinculação a um determinado veículo. Ela é indicada para casos de aluguel de carro, por exemplo. De acordo com a Superintendência de Seguros Privados (Susep), a medida favorece motoristas de carros por aplicativos e também usuários de serviços de compartilhamento de automóveis.

A circular 639/21 também estabelece que o limite máximo de indenização não precisa mais estar condicionado ao “valor de mercado” ou ao “valor determinado”. Em vez disso, podem-se adotar outros critérios, “desde que de forma objetiva e transparente”.

Em busca de crescimento

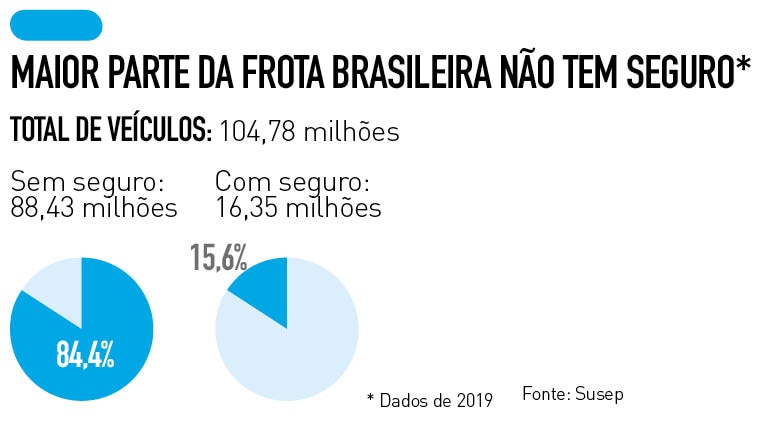

Na visão da Susep, a maior competição entre as empresas do setor poderá resultar na oferta de opções mais atraentes e, com isso, atrair clientes que não têm seguro. A autarquia informa que, em 2019, apenas 15,6% dos automóveis tinham cobertura de seguro no País. O número sobe para 33,3% no caso de veículos com até dez anos de produção (fatia de maior interesse das seguradoras).

A autarquia informa que o mercado de seguro de carros não tem crescido nos últimos anos. Além disso, 2020, em função da pandemia, houve retração de 2,1% em relação a 2019, por causa do cancelamento de apólices motivado pela crise. Apesar disso, relatório financeiro do setor mostra que a rentabilidade do segmento auto cresceu de 19% para 25%, or causa da queda no índice de acidentes. A razão foi a menor circulação de automóveis em 2020.

Quer uma navegação personalizada?

Cadastre-se aqui

0 Comentários